リフォームローンの審査ポイントとは?審査の流れや審査に通りにくいケースを解説

2022年04月08日

家をリフォームするための資金調達方法のひとつがリフォームローン。ほかのローンと同様、利用には審査が必要です。この記事では、リフォームローンの種類や審査の流れなどをご紹介。審査のポイントや落ちたときの対策についても解説します。

目次

リフォームローンってなに?

リフォームローンは古くなった住宅の増改築や修繕など、リフォーム工事に用途を限定したローンです。水回りや外壁などの部分的なリフォームから増改築や間取り変更などの大規模なリフォームにも使え、すでに所有している自宅だけでなく、中古住宅を購入してリノベーションする場合にも利用できます。

リフォームローンと住宅ローンの違い

住宅関連資金のローンには、リフォームローンのほかに住宅ローンがあります。リフォームローンは用途をリフォームに限定していますが、住宅ローンは住宅の新築や購入費用とリフォーム費用のどちらにも利用できます。

リフォームローンの種類

リフォームローンには、担保が不要な「無担保型」と、住宅を担保にしてローンを組む「有担保型」があります。2種類のリフォームローンの特徴を、住宅ローンと合わせて比較して見てみましょう。

| 無担保型リフォームローン | 有担保型リフォームローン | 住宅ローン | |

| 担保 | なし | あり | あり |

| 金利 | 変動が多く、2~5%と高め | 無担保型よりは低いが住宅ローンよりは高め | 変動・固定が選べ、0.5~2%程度と低め |

| 借入期間 | 10年程度と短め | 最長35年程度と長め | 最長35年までと長め |

| 借入金額 | 50万円~500万円程 | 500万円~5,000万円程度 | 500万円~1億円程度 |

| 審査 | 審査は通りやすく、1日~数日程度と短期間 | 住宅ローンよりは通りやすく、1週間程度 | 審査が厳しく、2週間~1ヵ月程度かかる |

ここからは、有担保型と無担保型のリフォームローンについて解説するとともに、それぞれどのようなリフォームに向いているかを紹介していきます。

無担保型リフォームローン

無担保型リフォームローンは担保が不要なため、万が一ローンの返済ができなくなったとしても、担保を失うリスクがありません。また有担保型ローンよりも必要書類が少なく、審査が早いため、手軽に借りやすいところもメリットです。

しかし、担保がない分金利は比較的高めです。また、借入額や返済期間にも制限が多いため、水回りや外壁のみなど小規模のリフォームに向いています。

有担保型リフォームローン

有担保型ローンは自宅などを担保にする分、金利が低いのが魅力です。また、借りられる金額が大きく、返済期間も長く設定できます。

一方で担保を設定するため、ローンの返済ができなくなった場合は担保を失うリスクがあります。また、必要書類や手続きが多く、保証料や登記費用などの諸費用も高くなります。さらに無担保型より審査が厳しく、結果が出るまでの期間も長くかかります。

このため、増改築や間取りの変更などの多額の費用がかかるリフォームに向いています。

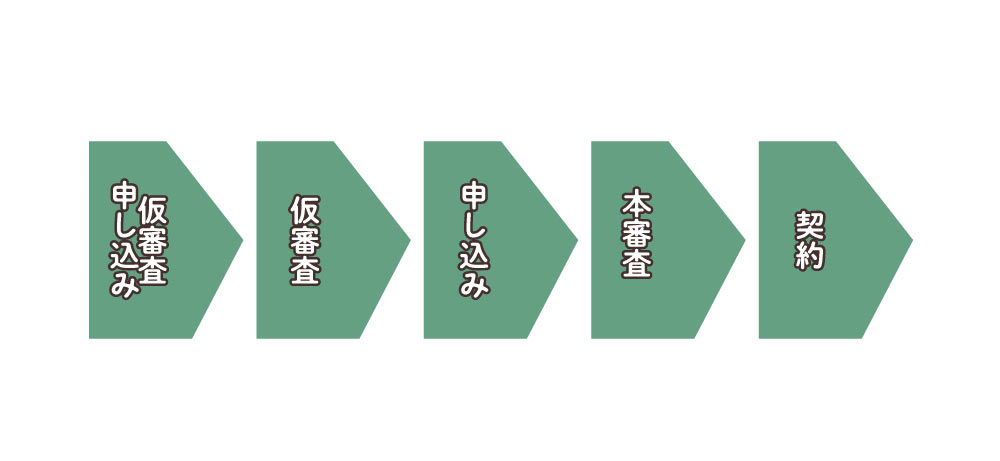

リフォームローンの申し込みから審査・契約までの流れ

リフォームローン契約の一般的な流れは次の通りです。

ここからは、仮審査の申し込みから契約までを順序に沿って解説していきます。

1.仮審査申し込み

リフォーム工事の見積もりを取り、借入額を決定して仮審査に申込みます。ほとんどの金融機関では、店頭だけでなくWebからも申し込み可能です。

申告する主な項目は次の通りです。

- 氏名や生年月日

- 住所・電話番号

- 年収

- 勤務先・勤続年数

- 他社での借り入れ状況

- 希望する借入額・借入期間と借入時期

2.仮審査

仮審査は本審査の前におこなう簡易的な審査で、申告内容をもとに融資の可否を判断します。仮審査が終わると、結果はメールや郵送などで通知されます。

3.申し込み

仮審査に通ったら、必要書類を提出して正式に申し込みます。主な提出書類は次の通りです。

無担保型・有担保型共通

- リフォームローン申込書

- 本人確認書類(運転免許証、健康保険証、マイナンバーカード、パスポートなど)

- 収入証明書類(源泉徴収票、住民税決定通知書、確定申告書など)

- 資金使途確認資料(リフォームの見積書など)

有担保型のみ

- 団体信用生命保険加入申込書(団体信用生命保険への加入が必要な場合)

- 建物確認書類(登記事項証明書など)

提出書類の中には市区町村役場や法務局での入手が必要なものもあるため、前もって集めておくとスムーズに申し込めます。

4.本審査

提出書類と申告内容に違いがないか確認し、信用情報とも照らし合わせたうえで審査します。在籍確認のため、勤務先に電話がかかってくることもあります。

5.契約

審査通過が通知されたら、指定された期間内に契約手続きをおこないます。

リフォームローンの審査ポイントは?

リフォームローンの審査では、次の点が重視されます。

- 年齢

- 健康状態

- 年収

- 勤務先、雇用形態、勤続年数

- 返済負担率

それぞれの項目について審査通過のポイントや目安を解説していきます。

年齢

審査では、借入時と完済時の2つの年齢がチェックされます。

借入時の年齢は一般的には70歳が上限とされています。完済まで返済能力を維持できるかという点で重要で、30~50代の働き盛りでは給与等の安定した収入が見込まれるため、審査が通りやすくなります。一方60代以降は年金が収入源となることが多いため、審査は厳しくなります。

厚生労働省の簡易生命表によると、2020年現在の日本人の平均寿命は女性87.74歳、男性81.64歳で、この年齢を越えるほど返済途中で亡くなるリスクが高まります。このため、完済時の年齢は、一般的に80歳が上限とされています。また、完済時の年齢が高いほど審査は厳しくなります。

健康状態

リフォームローンは支払い期間が長いため、健康状態も重視されます。特に有担保型リフォームローンでは、万が一の際に債務を肩代わりしてくれる「団体信用生命保険」への加入が必須の場合が多いです。このため、健康状態に問題があると団体信用生命保険に入れず審査に落ちてしまうことがあります。

年収及び返済負担率

年収は単に金額だけでなく、「返済負担率」と合わせて判断されます。返済負担率は年収に占める年間返済額の割合を示し、同じ額を同じ期間借りる場合、返済負担率は年収が低いほど高くなります。

返済負担率が高すぎると途中で返済できなくなる可能性が高まることから、有担保型で30%~40%、無担保型20%~30%程度が審査通過の目安とされています。

勤務先、雇用形態、勤続年数

リフォームローンでは、現在の年収だけでなく収入の安定性も重視されます。このため同じ年収だったとしても、公務員や大手企業の正社員は審査に通りやすいのに対し、自営業やアルバイトは審査に通りにくくなります。

また、勤続年数が長いほど今後も安定した収入が見込まれることから、勤続年数も重要です。

リフォームローンの審査に通りにくいケース

ここからは、リフォームローンの審査に通りにくいケースを解説します。対策も合わせて紹介しますので、どうぞお役立てください。

返済比率が高すぎる

返済比率は審査するうえでの重要な指標で、返済比率が高すぎると審査が通りにくくなります。計算してみて高すぎる場合は、支払期間を調節したり頭金を準備するなど、支払い条件を見直してみましょう。

勤続年数が短い

社会人1年目や転職直後は収入が安定しているとは言い難いため、審査が通りにくくなります。可能であれば入社から1年以上過ぎてから申し込むと良いでしょう。また転職や独立をを考えている場合、審査前後の退職は避けましょう。

信用情報に問題がある

「信用情報」は、クレジットカードの支払いやローンの借り入れなど、個人の金銭取引をまとめたものです。過去に自己破産や滞納など信用情報に問題がある場合は、審査が通りにくくなります。

現在の借入額によっても審査が通らなかったり借り入れに制限が出る場合があるため、完済可能なカードローンがある場合は完済してから申し込むと良いでしょう。

また、本審査の結果も信用情報に残り、同時に複数のローンに申し込むとリスクが高いと判断されて審査が通りにくくなります。このため、仮審査で希望するプランを絞り込んでから本審査に進みましょう。

団体信用生命保険に入れない

健康上の問題があって団体信用生命保険に入れないと、審査に通過できない場合も多いです。しかし、なかには団体信用生命保険が必須でないリフォームローンもありますので、たくさんのプランから探してみましょう。

収入が不安定

正社員に比べると自営業者やアルバイトは収入が不安定とみなされるため、審査が通りにくかったり、借り入れに制限が出る場合があります。複数のリフォームローンで仮審査を申し込み、借り入れ可能なプランを探しましょう。

リフォームローンの審査に通らなかった場合はどうする?

リフォームは水回りの補修など急を要することも多いため、頭金を用意したり収入が増えるまで工事を待てないことも。そこで、リフォームローンの審査に通らなかったときの対応策を紹介します。

リフォーム費用を含めて住宅ローンを借り換える

住宅ローンはリフォームにも利用できるため、返済中の住宅ローンがある場合は借り換えを検討してみてはいかがでしょうか。一般的に住宅ローンの方がリフォームローンより金利が低いため、まとめたほうが支払利息が少なくて済む可能性もあります。

カードローンの利用を検討する

必要な金額によっては、リフォームローンではなく信販会社のカードローンを利用するのも選択肢のひとつです。信販会社のローン審査は銀行などの金融機関に比べて通りやすい傾向にあります。ただし金利は高めのため、しっかり返済計画を立ててから利用を検討する必要があります。

まとめ

屋根の補修やバリアフリー工事など、急に必要になることも多いリフォーム資金。リフォームローンを利用すれば、資金を準備していなくても工事の発注が可能になります。

クラウドローンはホームページに希望条件を入力すれば、登録金融機関が情報を確認し、1人ひとりに合ったプランをご提案。仮審査も一度に申し込めるので、時間をかけずに条件の良いリフォームローンを探せます。リフォームローンを検討中の方は、まずはクラウドローンの3分診断で借り入れ可能かシミュレーションしてみませんか。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら